让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:义乌中西医结合医院【医保定点】 > 服务项目 > 义乌中西医结合医院【医保定点】 大宗商品透视:美国大选期间您的通胀(黄金)对冲工具

义乌中西医结合医院【医保定点】 大宗商品透视:美国大选期间您的通胀(黄金)对冲工具

义乌中西医结合医院【医保定点】

义乌中西医结合医院【医保定点】

来源 | 小K侃有色

摘要

▪ 虽然 5 月份美国通胀放缓,但投资者仍关注第一季度通胀超预期后的高通胀风险、持续的巨额财政赤字以及美国大选后的通胀政策风险。

▪ 商品是债券和股票的重要通胀对冲工具,因为当通胀意外上行时,商品往往会带来丰厚的回报,而股票和债券的实际回报往往为负。美国通胀率意外上行1个百分点,商品的实际回报率平均上升7个百分点,而债券和股票的回报率则分别下降3个百分点和4个百分点。

▪ 直接对冲供应冲击。商品的超额收益部分反映了对负面商品供应冲击的直接对冲,负面商品供应冲击提高了通胀和商品收益,但通过提高利率抑制了债券和股票收益,并通过降低国内生产总值减少了股票收益。

▪ 宏观对冲。当宏观因素推动通胀时,大宗商品也会有所表现:

在商业周期后期,正的产出缺口(即需求持续大于供给)会推动高通胀,而低库存和库存下降则会推动商品的强劲回报。

商品作为实物资产,在中央银行信誉下降侵蚀名义资产价值时,往往能起到财富保值的作用。

▪ 通货膨胀对冲菜单:

黄金可提供最佳保护,防止因中央银行信誉丧失和地缘政治供应冲击造成的极高通胀。

能源通常能提供最大、最广泛的通胀保护,通常涵盖供应和需求冲击,而农业可能提供方向类似的保护。

工业金属可抵御需求拉动的通胀,在稀缺性的驱动下,后期回报率尤其高。

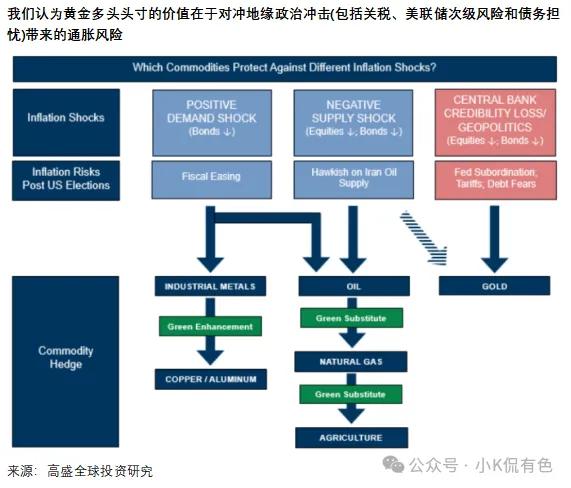

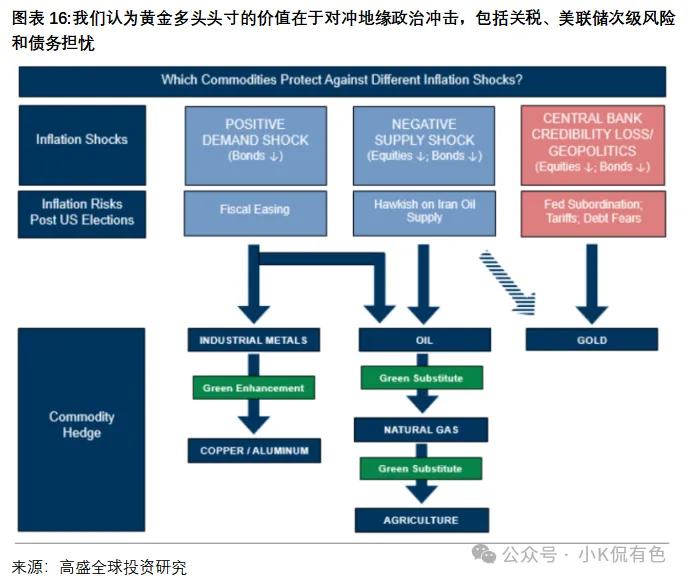

▪ 美国大选。我们认为黄金多头头寸具有价值,可作为地缘政治冲击(包括关税、美联储从属风险和债务担忧)的通胀对冲工具。

正文

虽然5月份美国通胀放缓,但投资者仍然关注第一季度通胀超预期后的高通胀风险、持续的巨额财政赤字以及美国大选后的通胀政策风险。在本期《大宗商品透视》中,我们将分析为什么大宗商品往往能为投资者的投资组合提供抵御通胀的有力保障,以及如何在您的投资组合中设计最佳的大宗商品组合,以帮助抵御通胀的主要上行风险。我们的结论是,我们认为黄金多头头寸具有重大价值,可以对冲美国大选后因关税、美联储从属性风险和债务担忧等地缘政治冲击而产生的通胀政策风险。

通胀与大宗商品的优异表现

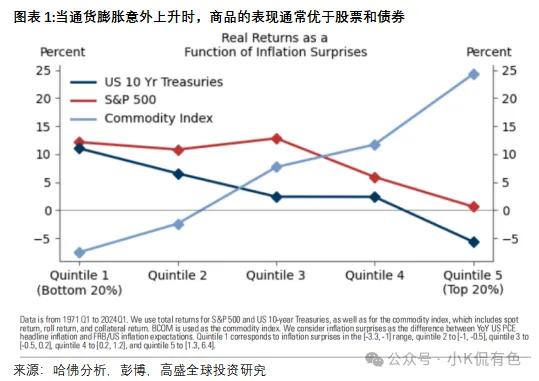

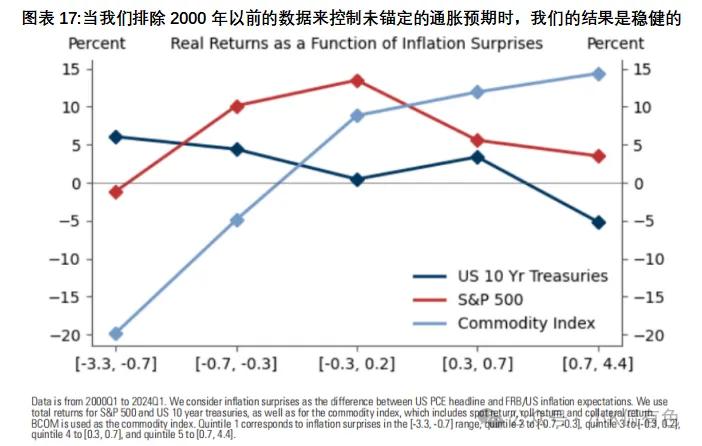

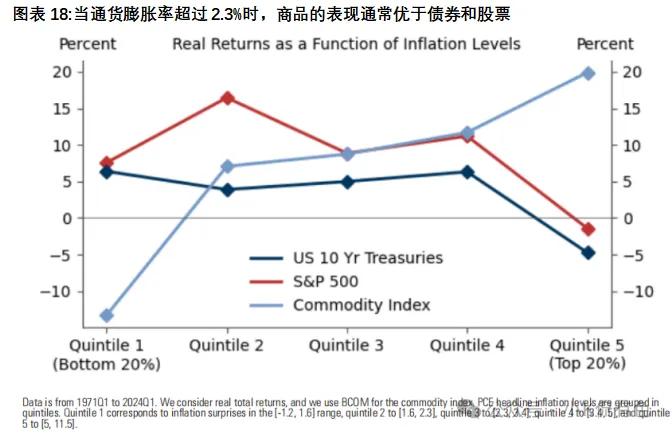

我们一直认为,商品可以作为债券和股票的重要通胀对冲工具。原因在于,当通胀上行意外较大时,商品往往会带来丰厚的实际回报,而股票和债券的实际回报往往为负。从2000年开始,在一个较短的样本(长期通胀预期根基稳固,见图17)中或仅仅从通胀水平(见图18)来看,商品表现优异的这一结论也是成立的。因此,在高通胀时期,将商品纳入投资组合可以继续为投资组合提供必要的稳定性(见图1)。

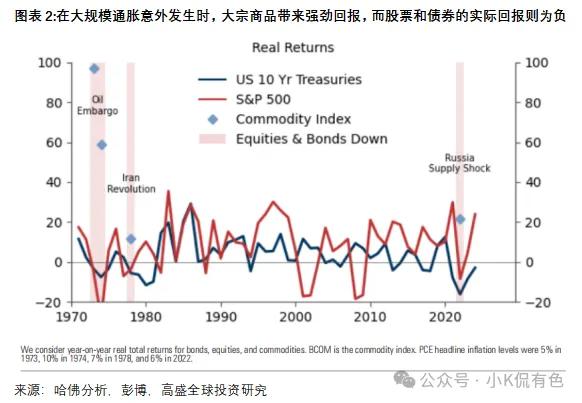

最近,俄罗斯大宗商品供应的负面冲击、大流行后的快速复苏以及随之而来的通胀飙升凸显了大宗商品的对冲价值,2022年股票(-8%)和债券(-16%)的实际回报率转为负值,而大宗商品的总实际回报率为22%(见图2)。

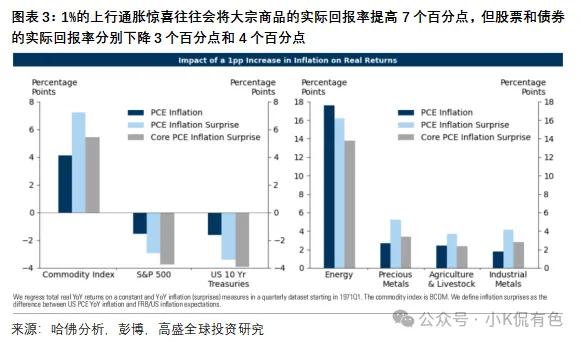

我们估计,美国通胀率意外上行1个百分点,对大宗商品的实际回报率平均有7个百分点的提振作用,但对股票和债券的拖累则分别为-3和-4个百分点(见图3,左)。虽然上行意外对能源商品的推动最大(16个百分点),但我们也发现对贵金属(5个百分点)和工业金属(4个百分点)以及农业和畜牧业(4个百分点)的实际回报也有积极影响(见图3,右图)。

直接对冲商品供应冲击

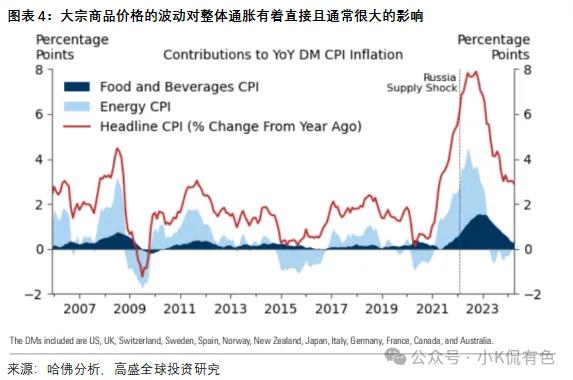

商品在高通胀环境中表现出色,部分反映了对冲商品负面冲击的直接好处。如图4所示,商品价格的波动往往会对总体通胀率产生非常大的影响。

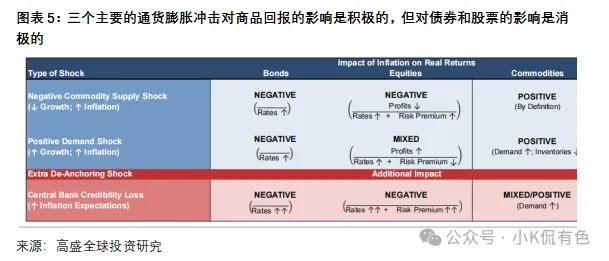

大宗商品供应的负面冲击不仅会提高总体通胀率和大宗商品回报率,还会通过提高名义利率来压低债券和股票的实际回报率,并通过提高投入成本和削弱需求来降低非大宗商品生产者的股票回报率(见图5)。2022年的能源危机以及乌克兰-俄罗斯和中东地区持续不断的冲突凸显出,商品供应的负面冲击仍是通胀和投资组合面临的主要风险。

宏观通胀对冲

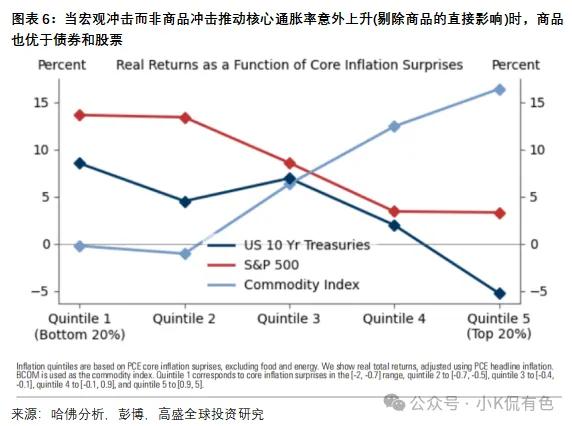

图表6显示,当其他非商品因素导致核心通胀率意外上扬时,商品甚至能为债券和股票投资组合提供抵御通胀的保护,而核心通胀率则剔除了能源和食品价格的直接影响。

我们接下来要论证的是,商品在高通胀环境中的广泛超额收益并非巧合。

事实上,我们的商品定价框架意味着,在所谓的菲利普斯曲线(见图5)中高通胀的三个驱动因素下,商品通常表现良好:1) 供应(通常是商品)的负面冲击,2) 需求对产出缺口的正面冲击(当需求超过供应时,产出缺口在周期后期为正值),3) 当中央银行对通胀的政策反应不足削弱其可信度时,对通胀预期的正面冲击。

商业周期后期的需求冲击

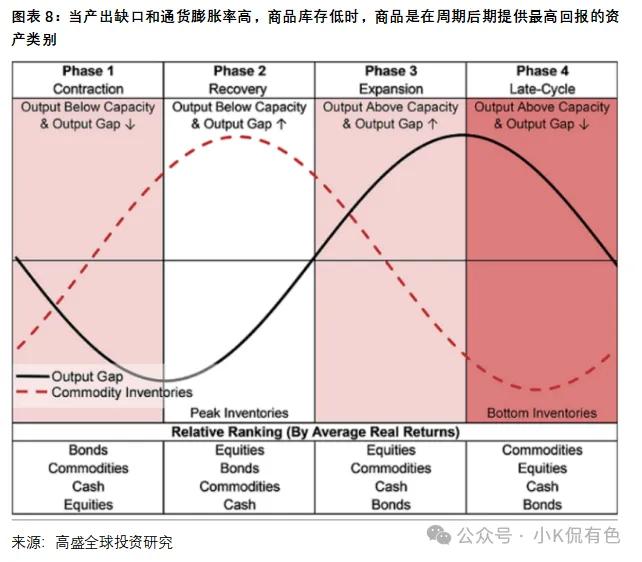

在商业周期的后期,需求往往超过供给(即产出缺口为正),这通常会对整个经济的通胀造成上行压力,而低库存和库存下降则会推动商品的强劲回报(见图7)。

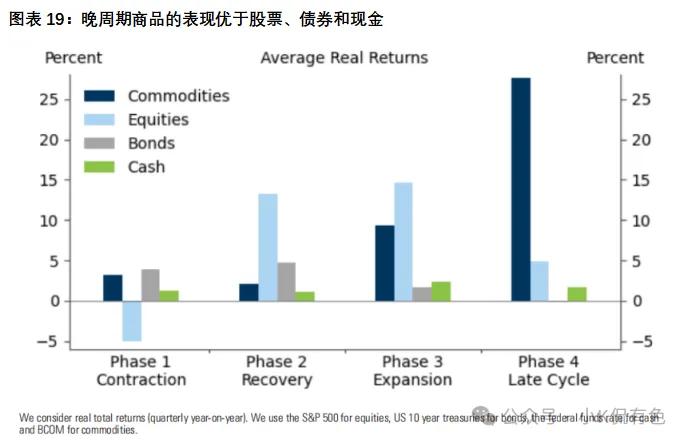

利用CBO自1995年以来对美国产出缺口的估计,我们将产出缺口为正(即产出高于产能)但下降(即GDP增长低于潜在GDP增长)的季度定义为周期后期(见图8)。从股票、债券、现金和大宗商品的平均回报来看,我们发现大宗商品是周期后期表现最好的资产类别--平均实际总回报率为28%,而债券在回报排名中垫底(见图19)。

商品在周期后期产生强劲的总回报有三个原因。首先,库存下降往往会提振商品现货价格(相对于长期价格),从而推动现货价格正回报。其次,低库存水平会推动正的滚动回报,因为商品曲线是后向的(即今天在现货市场上购买比购买未来交割的商品更昂贵)。第三,闲置产能的耗尽会提高长期价格,从而额外增加现货回报。

与大宗商品相反,由于正产出缺口和高通胀导致央行提高政策利率,债券价格在周期后期往往会下跌(见图5)。周期后期的正需求冲击对股票回报率的影响不一,利率上升会带来负面影响,但利润增加则会带来正面影响。

中央银行信誉冲击

我们将第三种通胀冲击--中央银行信誉冲击定义为:由于中央银行对通胀上升(可能由负的供应冲击或正的需求冲击引发)的反应缓慢或不足,从而失去了对抗通胀的信誉,导致通胀预期上升。由于市场对控制通胀失控最终所需的更高利率以及更大的风险溢价进行定价,债券和股票价格都会受到影响。相比之下,在这种情况下,某些商品,尤其是贵金属,作为实物资产,可以起到财富保值的作用(见图5)。

通货膨胀事件

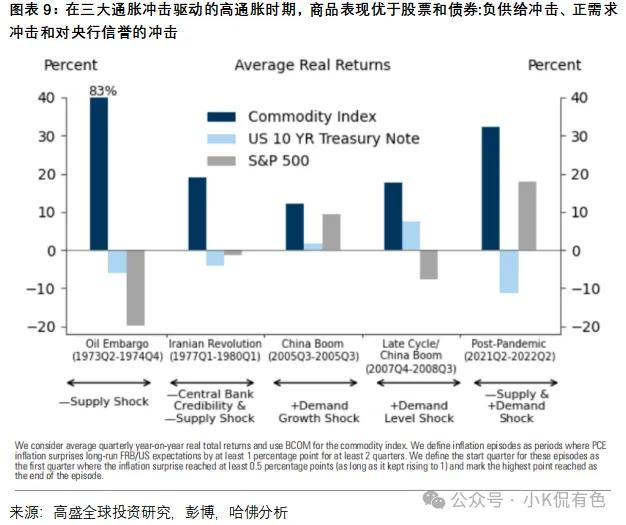

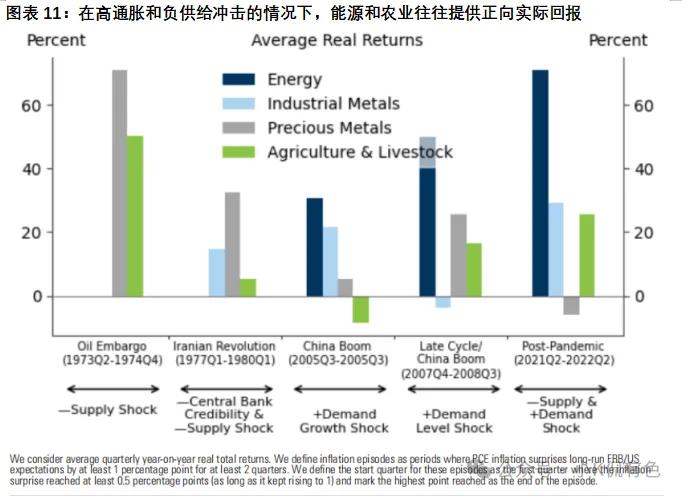

接下来,我们将说明商品在这三类通胀冲击中的对冲价值。我们研究了20世纪70年代以来美国PCE通胀超出长期预期至少1个百分点的五次事件,并确定了三种冲击中哪一种对通胀上升起到了主要作用(见图9)。尽管通胀驱动因素的构成不同,但在所有五次事件中,大宗商品的表现都优于股票和债券。正如附表5所预测的那样,在供应或央行信誉受到负面冲击的事件中,大宗商品相对于股票的表现尤为突出。

通货膨胀对冲菜单

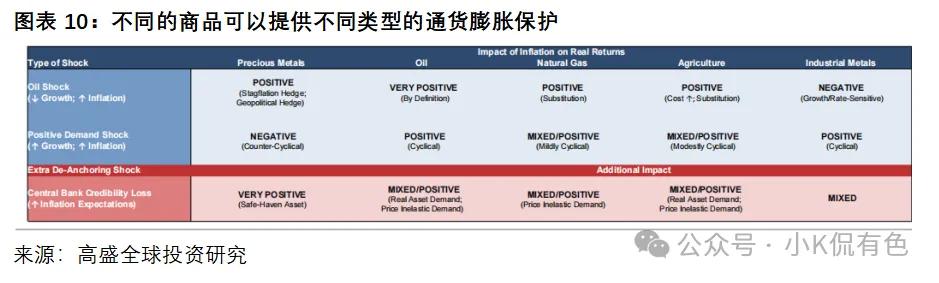

接下来,我们将根据经济推理(见图10)和五次通胀期间的回报率(见图11),回顾哪些特定商品有助于抵御通胀上行的主要风险,包括美国联邦政策潜在变化带来的风险。

以下是我们对每组商品的主要发现:

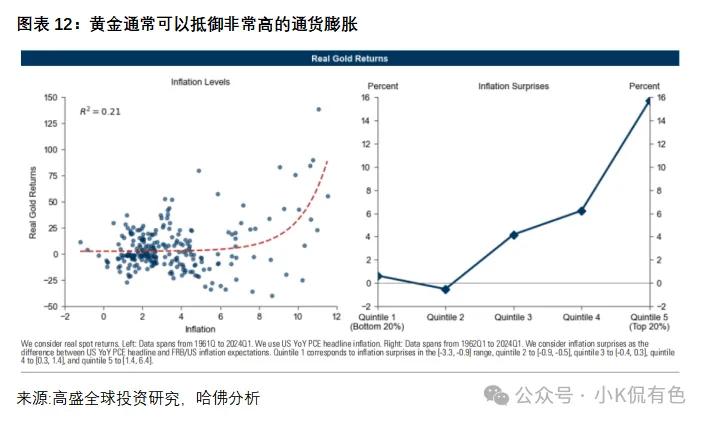

▪ 黄金通常只能抵御非常高的通胀和大幅上行的通胀意外(见图 12),这些意外是由中央银行信誉丧失(如 70 年代末)和地缘政治供应冲击(70 年代初、70 年代末)造成的。然而,如果中央银行迅速提高利率,黄金在应对正面需求冲击时通常表现不佳。

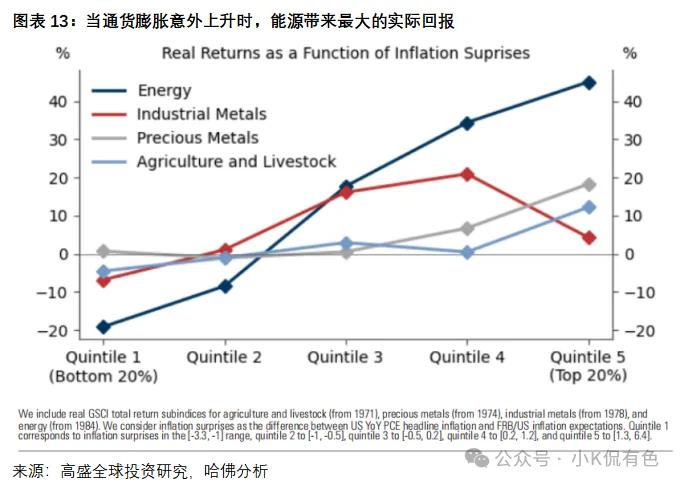

▪ 能源通常提供最大的保护,当通胀意外上行时,能源资产的实际回报率在所有资产中最高(见图 13)。与黄金相比,能源的通胀保护范围往往更广,因为能源通常同时涵盖供应冲击(如 2022 年俄罗斯的供应冲击)和需求冲击(如 2000 年代的中国经济繁荣)。天然气也可能更符合某些投资者的 ESG 目标,因为他们认为天然气是一种重要的过渡燃料。

▪ 农业可提供与传统能源类似的方向性通胀保护。农产品价格通常会因能源供应的负面冲击(投入成本增加、替代品需求增加)而上涨,也可能因正面需求冲击(主要是在新兴市场)而上涨。在负向供应冲击起重要作用的三次通货膨胀中,农业和畜牧业的实际收益都是正的(见图11)。通过对生物燃料的贡献,与传统能源相比,农业投资也能更好地支持某些投资者的环境、社会和公司治理目标。鉴于工业金属在周期性制造业和住房行业中的巨大风险敞口,工业金属可提供抵御需求导向型通胀的保护。

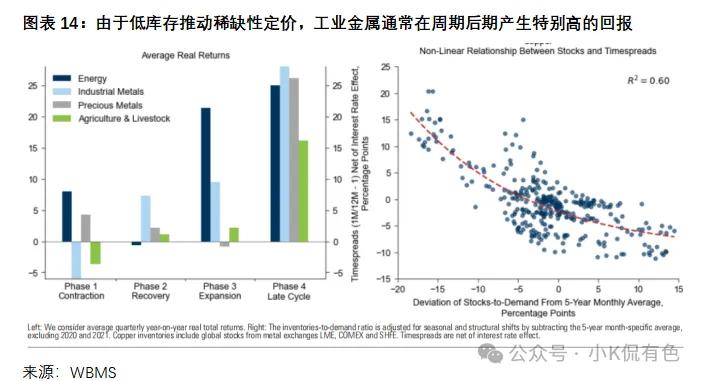

▪ 工业金属在整个经济通胀风险最大的周期后期产生了特别高的回报率(平均实际总回报率为 30%)。当库存较低时,稀缺性定价会对现货价格与长期价格(即时间范围)产生异常大的上行压力,这有助于解释工业金属在周期后期的高回报。需要注意的是,当通胀意外处于历史前 20% 的水平时,工业金属的平均实际回报率仅为适度正值(见图 13),这可能反映了工业金属对利率上调的敏感度更高。最后,鉴于铜和铝等金属在电气化和去碳化中的关键作用,它们可能会为某些投资者的环境、社会和公司治理目标提供额外支持。

用黄金对冲美国政策带来的通胀风险

我们的美国经济学家和跨资产策略师分析了美国总统大选结果对财政、监管、贸易、货币和外交政策的潜在影响。我们强调了三个结论:

1. 统一政府下的投资组合风险更大。与分裂的政府相比,统一的政府更有可能出现更大的财政赤字、财政政策的大幅调整以及债券回报率的下行压力。共和党执政可能导致关税大幅增加,而民主党执政可能导致企业税大幅增加,关税和企业税的增加都会对股票产生负面影响。

2. 在共和党执政的情况下,通胀和债券收益面临更大的风险。在共和党大获全胜的情况下,通胀的上行风险似乎更大,包括在供应方面提高关税、放慢移民速度、加强对伊朗石油的制裁,以及在需求方面降低税收、更强地试图影响美联储政策。通胀面临的这些上行风险意味着债券收益面临下行风险。

3. 市场对包括关税在内的地缘政治冲击的反应是资产市场最大的潜在波动因素。虽然我们的跨策略专家量化了财政和税收政策潜在变化的影响,但他们得出的结论是,市场对关税和地缘政治带来的尾部风险或更积极地试图影响美联储政策的潜在反应范围更广。

谈到大宗商品,我们认为拥有黄金,尤其是作为通胀和地缘政治对冲工具的上行尾部黄金,具有最大的价值,原因有四。

1. 看涨基本情况。我们的基本假设仍然是,由于新兴市场中央银行和亚洲家庭的稳健需求,黄金将在年底前升值至2,700美元/盎司(+16%)。

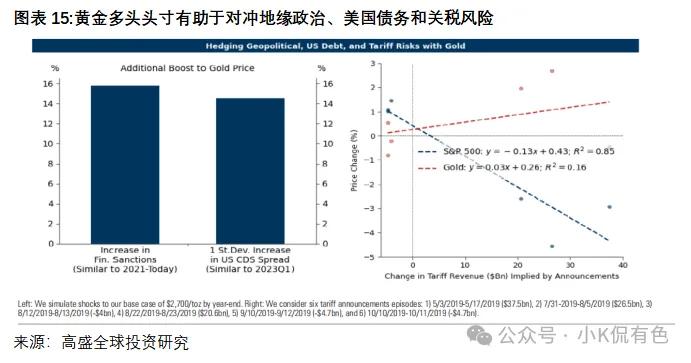

2. 地缘政治和关税上行。我们最近估计,如果假设金融制裁上升,相当于2021年以来的上升幅度,那么金价将额外上涨约15%。我们对2019年关税公告的分析表明,黄金多头头寸也可能有助于抵御贸易战担忧可能导致的股票价格下跌(见图15)。

3. 财政和货币风险。我们最近还估计,在对美国债务的潜在担忧上升的背景下,如果美国 CDS 息差扩大一个标准差(类似于2023Q1 债务上限辩论期间的上升),金价将额外上涨约 15%。随着美联储主席鲍威尔的任期将于2026年5月届满,以及特朗普政府对美联储立场的态度比其前任更为强硬,市场可能会更加担心美联储的潜在从属关系,这可能会为金价提供强有力的支撑。

4. 保险成本低。目前6个月的隐含波动率为14%,在过去15年中排在第27位,而且看涨期权与看跌期权之间的偏差相当正常,因此我们认为使用黄金看涨期权购买保护具有吸引力的风险回报。

然而,货币政策对通胀走高的反应关系到黄金作为避险工具的表现。如果美联储以传统的紧缩货币政策应对需求导向型政策(即不采取附属政策),那么黄金的表现可能不会很好。由于鲍威尔主席的任期要到2026年5月才结束,这种情况是有可能发生的,这与2022年美联储为应对部分需求主导的高通胀而激进加息时黄金表现不佳的情况类似。

最后,我们还认为石油多头头寸具有地缘政治/通胀对冲的价值,而且其滚动收益率也很有吸引力。作为一种广泛的通胀对冲工具,石油具有良好的历史记录,通常能覆盖负面的供应冲击和正面的需求冲击。石油还可能受益于美国针对伊朗石油供应政策的潜在鹰派转变,尽管鉴于石油输出国组织(OPEC)+的核心国家拥有充足的剩余产能,可能会填补这一缺口。

附录:

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 义乌中西医结合医院【医保定点】